ΠΟΥ ΠΗΓΑΙΝΕΙ Ο ΦΠΑ; ΑΡΤΕΜΗΣ ΣΩΡΡΑΣ: ΡΕ ΤΟΥΣ ΤΕΜΠΕΛΗΔΕΣ ΕΛΛΗΝΕΣ ΤΟΥΣ ΚΑΚΟΠΛΗΡΩΤΕΣ ΠΟΥ ΕΙΝΑΙ ΒΑΡΟΣ ΣΤΗΝ ΕΥΡΩΠΗ ΤΩΝ ΕΥΡΩΠΕΩΝ

ΠΟΥ ΠΗΓΑΙΝΕΙ Ο ΦΠΑ; ΑΡΤΕΜΗΣ ΣΩΡΡΑΣ: ΡΕ ΤΟΥΣ ΤΕΜΠΕΛΗΔΕΣ ΕΛΛΗΝΕΣ ΤΟΥΣ ΚΑΚΟΠΛΗΡΩΤΕΣ ΠΟΥ ΕΙΝΑΙ ΒΑΡΟΣ ΣΤΗΝ ΕΥΡΩΠΗ ΤΩΝ ΕΥΡΩΠΕΩΝ

Artemis Sorras ΡΕ ΤΟΥΣ ΤΕΜΠΕΛΗΔΕΣ ΕΛΛΗΝΕΣ ΤΟΥΣ ΚΑΚΟΠΛΗΡΩΤΕΣ ΠΟΥ ΕΙΝΑΙ ΒΑΡΟΣ ΣΤΗΝ ΕΥΡΩΠΗ ΤΩΝ ΕΥΡΩΠΕΩΝ ΤΑ ΣΥΜΠΕΡΑΣΜΑΤΑ ΔΙΚΑ ΣΑΣ ΣΥΝΕΛΛΗΝΕΣ

………………………………

14.2.1. Ο φόρος προστιθέμενης αξίας στην ΕΕ http://europedia.moussis.eu/books/Book_2/5/14/02/01/index.tkl?lang=gr&s=1&e=10………………………………

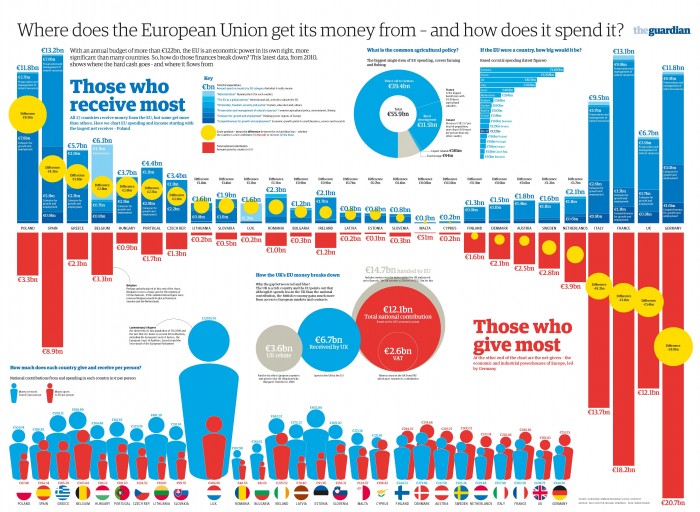

Αλφειός: ΟΠΩΣ ΒΛΕΠΕΤΕ ΑΓΑΠΗΤΟΙ ΣΥΝΕΛΛΗΝΕΣ , Η ΑΦΑΙΜΑΞΗ ΜΑΣ ΜΕ ΤΟ 1/4 ΕΠΙ ΤΗΣ ΑΞΙΑΣ ΚΑΘΕ ΠΑΡΑΓΟΜΕΝΟΥ ΚΑΙ ΠΩΛΟΥΜΕΝΟΥ ΠΡΟΪΟΝΤΟΣ ΕΚΤΡΕΦΕΙ ΤΑ ΒΑΜΠΙΡ ΠΟΥ ΜΑΣ ΦΤΥΝΟΥΝ ΚΑΤΑΜΟΥΤΡΑ , ΜΑΣ ΚΟΥΝΑΝΕ ΤΟ ΔΑΚΤΥΛΟ ΚΑΙ ΜΑΣ ΑΠΕΙΛΟΥΝ ΚΑΘΗΜΕΡΙΝΑ ! ( ΑΠΑΛΛΑΣΟΝΤΑΙ ΒΕΒΑΙΩΣ ΤΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ ΔΗΜΟΣΙΟΥ ΔΙΚΑΙΟΥ ΕΕΕΕΕ ;;;; )

ΦΟΡΟΣ ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ ( Φ.Π.Α. ) Ο ομοιόμορφος υπολογισμός του φόρου απ΄ όλα τα κράτη-μέλη καθώς και ο υπολογισμός ενός κοινού ποσοστού επ΄ αυτού αποτελούν τα βασικότερα στοιχεία στη χρηματοδότηση του κοινοτικού προϋπολογισμού, και αυτός είναι ο λόγος που παρακολουθείται ιδιαίτερα η εφαρμογή του στα κράτη-μέλη.

Βικιπαιδεια Ο λεγόμενος Φόρος Προστιθέμενης Αξίας ( Φ.Π.Α. ) είναι έμμεσος φόρος που επιβλήθηκε από το «Παράγωγο Δίκαιο» του Κοινοτικού Δικαίου στα κράτη μέλη της Ευρωπαϊκής Ένωσης.

Ιστορία του Φ.Π.Α. στην ΕΕ

Προκειμένου να υπάρξει μία ενιαία εναρμόνιση στην έμμεση φορολογία των κρατών-μελών της ΕΟΚ, το έτος 1957 διορίζεται από την Κομμισιόν (Ευρωπαϊκή Επιτροπή) μια ειδική επιτροπή φορολογικής εναρμόνισης με πρόεδρο τον καθηγητή Neumark. Η Επιτροπή Νιούμαρκ όπως καθιερώθηκε να λέγεται εξετάζοντας τις μέχρι τότε πρακτικές ανά τον κόσμο, μετά από πολλές συζητήσεις πρότεινε την κατάργηση όλων των εφαρμοζομένων εσωτερικών (εθνικών) σωρευτικών φόρων κύκλου εργασιών και την αντικατάστασή τους μ΄ ένα μόνο φόρο, τον Φ.Π.Α., που εφάρμοζε επιτυχώς την εποχή εκείνη η Γαλλία σε κάθε στάδιο συναλλαγής πάνω στη προστιθέμενη αξία.

Οι προτάσεις της Επιτροπής Νιούμαρκ τελικά έγιναν αποδεκτές και άρχισαν να υλοποιούνται στις 11 Απριλίου του 1967 με την έκδοση από το τότε Συμβούλιο Υπουργών των δύο πρώτων οδηγιών (ντιρεκτίβες), 62/227/ΕΟΚ και 67/228/ΕΟΚ, δια των οποίων και καθιερώθηκε ο Φ.Π.Α. ως κοινό σύστημα φόρου κύκλου εργασιών στα κράτη-μέλη. Αυτές καθιέρωσαν και τις αρχές του Φ.Π.Α. (αντικείμενα-πράξεις, υπόχρεους, συντελεστές, βεβαιώσεις κ.λπ.). Η εισαγωγή του Φ.Π.Α., βάσει των παραπάνω, ολοκληρώθηκε σταδιακά το 1973.

Αργότερα, 10 χρόνια μετά την έκδοση της 2ης οδηγίας, στις 11 Μαΐου του 1977 εκδόθηκε η 6η οδηγία (77/388/ΕΟΚ) η οποία συμπλήρωσε και ολοκλήρωσε κενά πρακτικής των δύο προηγουμένων επεκτείνοντας τον Φ.Π.Α. μέχρι και το λιανικό εμπόριο. Η οδηγία αυτή έπρεπε να τεθεί σε ισχύ από τις 1 Ιανουαρίου του 1978, πλην όμως δύο μόνο κράτη-μέλη, το Βέλγιο και ηΑγγλία είχαν συμμορφωθεί. Έτσι το Συμβούλιο Υπουργών με την 7η οδηγία (78/558/ΕΟΚ) παρέτεινε την προθεσμία εφαρμογής για ένα χρόνο ακόμη. Τελικά οι τελευταίες χώρες-μέλη, η Γερμανία και το Λουξεμβούργο εφάρμοσαν τον Φ.Π.Α. στις1 Ιανουαρίου του 1980.

Η 6η αυτή οδηγία είναι και η σπουδαιότερη κοινοτική πράξη βάσει της οποίας ρυθμίστηκε αρχικά ο Φ.Π.Α. ως κοινό φορολογικό σύστημα στην ΕΕ, αλλά και για όλες τις νεότερες συμπληρώσεις και τροποποιήσεις.

Ο ομοιόμορφος υπολογισμός του φόρου απ΄ όλα τα κράτη-μέλη καθώς και ο υπολογισμός ενός κοινού ποσοστού επ΄ αυτού αποτελούν τα βασικότερα στοιχεία στη χρηματοδότηση του κοινοτικού προϋπολογισμού, και αυτός είναι ο λόγος που παρακολουθείται ιδιαίτερα η εφαρμογή του στα κράτη-μέλη.

Μη Υποκείμενα στο Φόρο Πρόσωπα

Ένα πρόσωπο θεωρείται μη υποκείμενο στο φόρο για σκοπούς Φ.Π.Α. όταν:

δε θεωρούμε πως ασκεί οικονομική δραστηριότητα κατά τρόπο ανεξάρτητο όπως π.χ. οι μισθωτοί και λοιπά φυσικά πρόσωπα τα οποία συνδέονται με τονεργοδότη τους με σύμβαση εργασίας ή με οποιαδήποτε άλλη νομική σχέση που δημιουργεί δεσμούς εξάρτησης, όσον αφορά τος όρους εργασίας ή την αμοιβή και συνεπάγεται την ευθύνη του εργοδότη.

το Ελληνικό Δημόσιο, οι Δήμοι, οι Κοινότητες και τα λοιπά Νομικά Πρόσωπα Δημοσίου Δικαίου για τις πράξεις παράδοσης αγαθών και παροχής υπηρεσιών που ενεργούν κατά την εκπλήρωση αποστολής τους, ακόμα και αν εισπράττουν τέλη, δικαιώματα ή εισφορές. Δηλαδή τα πρόσωπα αυτά εξαιρούνται από το φόρο μόνο για τις πράξεις κατά τις οποίες ενεργούν ως δημόσια εξουσία, ενώ για τις λοιπές πράξεις υπόκεινται στο φόρο.

Απαλλασσόμενα από το Φόρο Πρόσωπα

Σύμφωνα με το άρθρο 22 του Κώδικα Φόρου Προστιθέμενης Αξίας, απαλλάσσονται από το φόρο προστιθέμενης αξίας στο εσωτερικό της χώρας:

-η παροχή υπηρεσιών από τα ελληνικά Ταχυδρομεία (ΕΛΤΑ) και η παρεπόμενη των υπηρεσιών αυτών παράδοση αγαθών,

οι δραστηριότητες των εθνικών δικτύων ραδιοφωνίας και τηλεόρασης, με εξαίρεση τις δραστηριότητες εμπορικού χαρακτήρα

-η παροχή νερού μη εμφιαλωμένου και η αποχέτευση που πραγματοποιούνται απευθείας από τους Οργανισμούς Τοπικής Αυτοδιοίκησης(ΟΤΑ) ή συνδέσμους αυτών, χωρίς τη μεσολάβηση δημοτικών επιχειρήσεων, καθώς και οι ανταποδοτικές εισφορές που επιβάλλουν οι Οργανισμοί Εγγείων Βελτιώσεων (ΟΕΒ), Ειδικοί Οργανισμοί, ΓΟΕΒ,ΤΟΕΒ, στα μέλη τους για την παροχή αρδευτικού ύδατος και οι λοιπές παροχές που συνδέονται άμεσα με τις πράξεις αυτές. Αυτό σημαίνει πως εάν π.χ. ο δήμος Χαλκίδας παρέχει νερό στους κατοίκους της περιοχής μέσω δικτύου ύδρευσης απαλλάσσεται για αυτή του τη δραστηριότητα από το Φόρο Προστιθέμενης Αξίας. Αν όμως «στήσει» μια δημοτική αναπτυξιακή επιχείρηση (κανονικό νομικό πρόσωπο) που παρέχει νερό στους κατοίκους τότε δεν απαλλάσσεται από το συγκεκριμένο φόρο. Αυτό συμβαίνει διότι οι δημοτικές επιχειρήσεις λειτουργούν σαν κανονικές εταιρίες, με έσοδα και έξοδα και πολλές φορές επιδιώκουν ένα ελάχιστο κέρδος ώστε πέρα από τη βιωσιμότητά τους να διεκπεραιώνουν τα έργα του δήμου με ένα καλύτερο επίπεδο παρεχομένων υπηρεσιών προς στους κατοίκους. Η απαλλαγή των παροχών αυτών ισχύει και για πράξεις που πραγματοποιούνται από το Δημόσιο και άλλα Ν.Π.Δ.Δ.

-η παροχή υπηρεσιών νοσοκομειακής περίθαλψης και διάγνωσης, καθώς και οι στενά συνδεόμενες με αυτές παραδόσεις αγαθών και παροχές υπηρεσιών, που ενεργούνται από πρόσωπα που λειτουργούν νόμιμα. Με τις υπηρεσίες αυτές εξομοιώνονται και οι υπηρεσίες που παρέχονται στις εγκαταστάσεις θεραπευτικών λουτρών και ιαματικών πηγών.

-η παροχή υπηρεσιών από συμβολαιογράφους, άμισθους υποθηκοφύλακες, δικαστικούς επιμελητές, γιατρούς, οδοντογιατρούς, ψυχολόγους, μαίες, νοσοκόμους και φυσικοθεραπευτές.

-η παροχή υπηρεσιών από οδοντοτεχνίτες, καθώς και η παράδοση ειδών οδοντικής προσθετικής που διενεργείται από τους οδοντογιατρούς και τους οδοντοτεχνίτες.

-η παράδοση ανθρώπινων οργάνων, ανθρωπίνου αίματος και ανθρωπίνου γάλακτος.

-η παροχή υπηρεσιών από σωματεία ή ενώσεις προσώπων προς τα μέλη τους, τα οποία μέλη ασκούν δραστηριότητα απαλλασσόμενη από το Φ.Π.Α. ή μη υποκείμενη σε Φ.Π.Α., εφόσον οι υπηρεσίες αυτές είναι άμεσα αναγκαίες για την άσκηση της δραστηριότητας αυτής και παρέχονται έναντι συνεισφοράς στα κοινά έξοδα.

-η παροχή υπηρεσιών και η παράδοση αγαθών που συνδέονται στενά με την κοινωνική πρόνοια και ασφάλιση, καθώς και την προστασία των παιδιών και των νέων, που πραγματοποιούνται από Νομικά Πρόσωπα Δημοσίου Δικαίου ή άλλους Οργανισμούς ή ιδρύματα από το κράτος.

-η παροχή υπηρεσιών εκπαίδευσης. …

…………………………………………..

Απο τον Καρλομάγνο στην Άνγκελα Μέρκελ και την λεγόμενη ευρωπαϊκή οικοδόμηση

ΧΕΡΜΑΝ ΒΑΝ ΡΟΜΠΑΙ: ΟΙ ΕΥΡΩΕΚΛΟΓΕΣ ΕΙΝΑΙ ΠΕΡΙΤΤΕΣ – ΟΙ ΑΠΟΦΑΣΕΙΣ ΛΑΜΒΑΝΟΝΤΑΙ ΑΠΟ ΑΛΛΟΥ / ΕΥΡΩΠΗ ΤΩΝ ΕΥΡΩΠΑΙΩΝ Ή ΕΥΡΩΠΗ ΤΩΝ ΕΒΡΑΙΩΝ;ΔΕΙΤΕ ΤΟ ΕΒΡΑΙΟΕΥΡΩΚΟΙΝΟΒΟΥΛΙΟ…

Η ΕΒΡΑΙΟΣΙΩΝΙΣΤΙΚΗ «σιωπηλή συμφωνία ανταλλαγής» Greek bonds held by the ECB and by other Eurosystem central banks !

ESM ( ΕΜΣ ) : η νέα δικτατορία! ΕΛΛΗΝΑ ΘΑ ΤΟ ΑΝΕΚΤΕΙΣ; «ΕΛΛΗΝΩΝ ΣΥΝΕΛΕΥΣΙΣ Ε.ΣΥ.» ΓΙΑ ΝΑ ΕΙΣΑΙ ΚΥΡΙΑΡΧΟΣ ΕΣΥ !

ΑΠΟΔΕΙΞΕΙΣ ΜΕ ΦΕΚ. ΤΟ ΚΙΣ (ΚΕΝΤΡΙΚΟ ΙΣΡΑΗΛΙΤΙΚΟ ΣΥΜΒΟΥΛΙΟ) ΑΦΟΡΟΛΟΓΗΤΟ ΚΑΙ ΚΑΤΣΕ ΕΣΥ ΝΑ ΣΤΗΝΕΣΑΙ ΣΤΙΣ ΟΥΡΕΣ ΓΙΑ ΕΝΑ 50ρικο ΤΗΣ ΗΜΕΡΑΣ…

………………………………………….

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου